Puntos Clave con Inteligencia Artificial

- Desde el 24 de abril de 2026, el SAT exige "Complemento Concepto de Hidrocarburos" en CFDI para facturación de gasolina y diésel, validando permisos CNE vigentes; sin él, gasolineras no podrán facturar.

- Autotransporte debe verificar que proveedores de combustible emitan CFDI válidos con complemento para evitar invalidación de deducciones fiscales y auditorías, incrementando escrutinio en revisiones carreteras.

- Impacto operativo incluye tiempos de carga mayores en gasolineras, actualización obligatoria de software de facturación y capacitación para cumplir con regulación que reduce robo de hidrocarburos en ruta.

- Multas por CFDI erróneos van de $17,000 a $97,000 para personas morales; sector que mueve 70% de mercancías terrestres y 60% del PIB logístico enfrenta mayor trazabilidad tras éxito de Carta Porte con 140M de CFDI en 2023.

Puntos Clave con Inteligencia Artificial

- Desde el 24 de abril de 2026, el SAT exige "Complemento Concepto de Hidrocarburos" en CFDI para facturación de gasolina y diésel, validando permisos CNE vigentes; sin él, gasolineras no podrán facturar.

- Autotransporte debe verificar que proveedores de combustible emitan CFDI válidos con complemento para evitar invalidación de deducciones fiscales y auditorías, incrementando escrutinio en revisiones carreteras.

- Impacto operativo incluye tiempos de carga mayores en gasolineras, actualización obligatoria de software de facturación y capacitación para cumplir con regulación que reduce robo de hidrocarburos en ruta.

- Multas por CFDI erróneos van de $17,000 a $97,000 para personas morales; sector que mueve 70% de mercancías terrestres y 60% del PIB logístico enfrenta mayor trazabilidad tras éxito de Carta Porte con 140M de CFDI en 2023.

A partir del 24 de abril de 2026 entra en vigor el "Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos", un nuevo elemento del Comprobante Fiscal Digital por Internet (CFDI) diseñado para dar trazabilidad y certeza legal a la comercialización de combustibles en México. La medida fue impulsada por el Servicio de Administración Tributaria (SAT) en coordinación con la Secretaría de Energía (SENER), la Comisión Nacional de Energía (CNE) y la Agencia de Transformación Digital y Telecomunicaciones (ATDT), como parte de una estrategia conjunta para combatir la corrupción, el robo y el contrabando técnico de combustibles.

Los establecimientos que venden o distribuyen gasolina regular, gasolina premium y diésel deberán incorporar este complemento en cada CFDI que emitan. Sin él, no podrán timbrar sus facturas electrónicas. El autotransporte de carga no figura entre los sujetos obligados de forma directa, pero sí resiente su impacto a lo largo de la cadena logística.

Base legal y alcance del nuevo complemento CFDI de hidrocarburos

El fundamento legal descansa en el artículo 29-A, fracción V, inciso f) del Código Fiscal de la Federación, en la regla 2.7.1.48 de la Resolución Miscelánea Fiscal 2026, publicada el 28 de diciembre de 2025, y en el Anexo 29 del Diario Oficial de la Federación del 9 de enero de 2026. En conjunto, estas disposiciones obligan a quienes enajenen gasolinas y diésel a incorporar el complemento en sus CFDI de tipo ingreso (I) o egreso (E), siempre que el concepto corresponda a alguna de las siguientes claves de producto o servicio:

- 15101505 – Combustible diésel

- 15101514 – Gasolina regular (menor a 91 octanos)

- 15101515 – Gasolina premium (mayor o igual a 91 octanos)

El complemento se integra a nivel de concepto, es decir, por cada partida individual del CFDI, no en el comprobante de forma general, lo que eleva el nivel de detalle exigido. Al momento del timbrado, el Proveedor Autorizado de Certificación (PAC) validará el número de permiso del emisor contra el listado L_CNE, que publica la CNE y se actualiza diariamente. Si el permiso no aparece en esa lista o está vencido, el CFDI no podrá timbrar.

Los obligados son los contribuyentes referidos en la regla 2.6.1.1., fracción II de la Miscelánea Fiscal: gasolineras, distribuidores y demás permisionarios que enajenan directamente estos combustibles. El sector autotransporte de carga queda fuera de esta obligación directa. La CNE exhorta a los permisionarios a verificar y regularizar su situación en cne.gob.mx/Permisos antes de que entre en vigor el complemento.

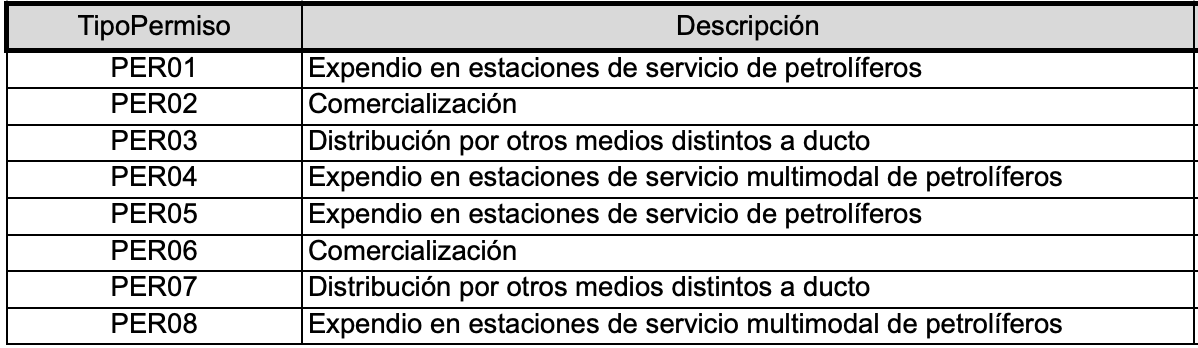

Los obligados según los catálogos por tipo de permiso son:

Este mecanismo sigue la misma lógica del complemento Carta Porte, obligatorio desde 2022 para el traslado de mercancías, que mejoró la trazabilidad del comercio terrestre. Ahora, el foco se traslada a las ventas directas de combustibles. Si lo quieres hacer fácil, en DUFREI te ayudamos.

Implicaciones operativas para autotransporte y logística

Aunque el autotransporte de carga no es un sujeto obligado, el impacto en sus operaciones es concreto. El primer punto de atención es la deducibilidad fiscal: si un proveedor de combustible emite CFDI sin el complemento requerido o con un permiso inválido ante la CNE, ese comprobante podría ser cuestionado en auditorías del SAT, comprometiendo la deducción del gasto para la empresa transportista.

El segundo punto es operativo. Durante el periodo de ajuste, especialmente en las primeras semanas tras el 24 de abril es probable que algunas estaciones de servicio enfrenten demoras al emitir facturas correctas, lo que puede traducirse en tiempos de espera adicionales para los operadores que necesiten factura al cargar combustible.

Las acciones preventivas recomendadas son concretas:

- Solicitar siempre CFDI válido con el complemento de hidrocarburos a cada proveedor de combustible.

- Verificar el permiso CNE del proveedor antes de establecer una relación comercial recurrente.

- Capacitar al personal involucrado en la gestión de combustibles y comprobantes fiscales.

La reducción del huachicol en la cadena de suministro, especialmente en regiones con alta incidencia de robo de combustible, es uno de los beneficios colaterales que el sector logístico puede aprovechar: rutas más seguras y competencia más equitativa frente a proveedores ilegales.

Perspectiva económica y ajustes en el sector

A corto plazo, el periodo comprendido entre abril y junio de 2026 será de ajuste. Las gasolineras y distribuidores deberán regularizar permisos, actualizar software y validar procesos de timbrado. Para las empresas de autotransporte, la prioridad es asegurar que sus proveedores habituales de combustible estén en regla.

A mediano plazo, la formalización del mercado de combustibles tiene efectos positivos para el sector: menor riesgo de robo en ruta, precios más estables al reducir la competencia desleal de vendedores sin permiso, y una cadena de suministro más transparente y auditable.

Los riesgos residen principalmente en la curva de adopción. Si un proveedor no cumple a tiempo, el transportista asume el costo operativo y fiscal de buscar un sustituto. Por eso, anticiparse es la mejor estrategia: revisar hoy el estatus de los permisos CNE de cada proveedor es una acción que puede evitar paros no planeados en abril.

El nuevo complemento posiciona al autotransporte como parte activa en la cadena de trazabilidad de combustibles, sin imponerle nuevas obligaciones fiscales directas. La clave está en la proactividad: conocer la norma, verificar a los proveedores y mantener los sistemas listos antes de la fecha límite.

FAQ

Es el 'Complemento Concepto para la facturación de Hidrocarburos y Petrolíferos', un campo obligatorio dentro del CFDI (factura electrónica) que deberán incluir todos los establecimientos que vendan gasolina regular, premium o diésel en México. Entra en vigor el 24 de abril de 2026 y fue anunciado en comunicado conjunto por el SAT, la Secretaría de Energía (SENER), la Comisión Nacional de Energía (CNE) y la Agencia de Transformación Digital y Telecomunicaciones (ATDT) el 27 de marzo de 2026.

Están obligados todos los establecimientos que comercialicen gasolina y diésel y que cuenten con un permiso vigente ante la Comisión Nacional de Energía (CNE), entre ellos gasolineras y distribuidores de combustibles. Sin este complemento, no podrán emitir CFDI válidos. El autotransporte de carga no está obligado directamente, pero sí se ve impactado si sus proveedores de combustible no cumplen, ya que sus deducciones fiscales podrían invalidarse.

Aunque el autotransporte de carga no está directamente obligado a emitir este complemento, el impacto es real: si una gasolinera proveedora no cumple y emite CFDI incorrectos, las empresas de transporte podrían perder el derecho a deducir esos gastos ante el SAT y enfrentar auditorías. Además, puede haber demoras en las cargas de combustible mientras las estaciones validan permisos CNE, afectando entregas just-in-time. Se recomienda verificar que todos los proveedores de combustible ya operen con el nuevo complemento.

Los errores en CFDI pueden acarrear multas que van de 17,000 a 97,000 pesos para personas morales, según los rangos establecidos por el SAT para comprobantes fiscales incorrectos. En el caso de transportistas, el riesgo indirecto es la pérdida de deducciones si los CFDI de combustible de sus proveedores son inválidos, lo que podría derivar en ajustes fiscales y pago de impuestos adicionales durante una auditoría.

Se recomiendan tres acciones concretas: 1) Verificar que todos los proveedores de combustible cuenten con permiso vigente ante la CNE y que incorporen el nuevo complemento. 2) Capacitar al equipo de cuentas por pagar para detectar facturas incorrectas antes de registrarlas, evitando problemas de posible deducibilidad en el futuro. El plazo es corto, menos de un mes, por lo que la acción inmediata es prioritaria.

Fuentes

https://www.gob.mx/cne/prensa/comunicado-conjunto-ciudad-de-mexico-27-de-marzo-de-2026?idiom=es

https://www.milenio.com/negocios/sat-combate-mercado-ilicito-combustibles-facturacion

https://ampocdevbuk01a.s3.us-east-1.amazonaws.com/CC_HYP_10_8c8f96da4e.pdf