Puntos Clave con Inteligencia Artificial

- La RMF 2026 entró en vigor el 1 de enero de 2026 manteniendo la obligatoriedad del Complemento Carta Porte 3.1 con validaciones más estrictas; sin este documento las multas alcanzan hasta 97,330 pesos por comprobante.

- Los monederos electrónicos de combustible ahora requieren validación tecnológica de identidad del portador y emisión obligatoria de CFDI con Complemento de Estado de Cuenta diario, semanal o mensual para combatir desvío de combustibles.

- Las empresas transportistas deben actualizar sistemas de facturación con catálogos vigentes del SAT, establecer procedimientos para recibir información de clientes antes del viaje y documentar correctamente todas las transacciones de combustible.

- Los PAC ahora validan automáticamente claves de mercancía, códigos postales, placas vehiculares y RFC del operador activo en el SAT, reduciendo errores pero exigiendo información precisa antes del timbrado del CFDI.

Puntos Clave con Inteligencia Artificial

- La RMF 2026 entró en vigor el 1 de enero de 2026 manteniendo la obligatoriedad del Complemento Carta Porte 3.1 con validaciones más estrictas; sin este documento las multas alcanzan hasta 97,330 pesos por comprobante.

- Los monederos electrónicos de combustible ahora requieren validación tecnológica de identidad del portador y emisión obligatoria de CFDI con Complemento de Estado de Cuenta diario, semanal o mensual para combatir desvío de combustibles.

- Las empresas transportistas deben actualizar sistemas de facturación con catálogos vigentes del SAT, establecer procedimientos para recibir información de clientes antes del viaje y documentar correctamente todas las transacciones de combustible.

- Los PAC ahora validan automáticamente claves de mercancía, códigos postales, placas vehiculares y RFC del operador activo en el SAT, reduciendo errores pero exigiendo información precisa antes del timbrado del CFDI.

El 28 de diciembre de 2025, la Secretaría de Hacienda y Crédito Público publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2026 (RMF 2026), que entra en vigor el 1 de enero de 2026. Para el sector del autotransporte de carga, esta resolución trae cambios operativos significativos que afectarán la emisión de comprobantes fiscales, el control de combustibles y el cumplimiento de obligaciones ante el SAT.

El Complemento Carta Porte pocos cambios mas validación

Desde julio de 2024, la versión 3.1 del Complemento Carta Porte es obligatoria para todos los transportistas. La RMF 2026 mantiene esta exigencia sin cambios sustanciales, pero refuerza los mecanismos de validación. Las reglas 2.7.7.1.1 a 2.7.7.2.9 detallan que cualquier CFDI de tipo ingreso o traslado que ampare el movimiento de mercancías debe incluir este complemento correctamente llenado. Sin la Carta Porte, los gastos de transporte no son deducibles y las multas pueden alcanzar hasta 97,330 pesos por documento.

Monederos electrónicos de combustible

Uno de los cambios más relevantes de la RMF 2026 es la regulación estricta de los monederos electrónicos para combustibles. Estos dispositivos deben contar con mecanismos tecnológicos que validen la identidad del portador y solo pueden usarse para adquirir combustible dentro del territorio nacional. Los emisores de estos monederos tienen la obligación de emitir un CFDI diario, semanal o mensual con el Complemento de Estado de Cuenta de Combustibles. Este documento sirve para que el transportista ampare el gasto y acredite los impuestos correspondientes. La medida busca combatir el desvío de combustibles y mejorar la trazabilidad fiscal en operaciones de abastecimiento.

Impacto operativo en empresas de transporte

Para las empresas transportistas, la RMF 2026 implica ajustes administrativos inmediatos. Primero, deben verificar que sus sistemas de facturación electrónica estén actualizados con los catálogos más recientes del SAT, especialmente las claves de mercancía, códigos postales y configuraciones vehiculares. Segundo, necesitan establecer procedimientos internos para recibir información de sus clientes con suficiente anticipación, ya que el CFDI con Carta Porte debe emitirse antes de iniciar el viaje. Tercero, deben implementar controles sobre los monederos de combustible si los utilizan, asegurando que cada transacción quede documentada en los CFDI correspondientes.

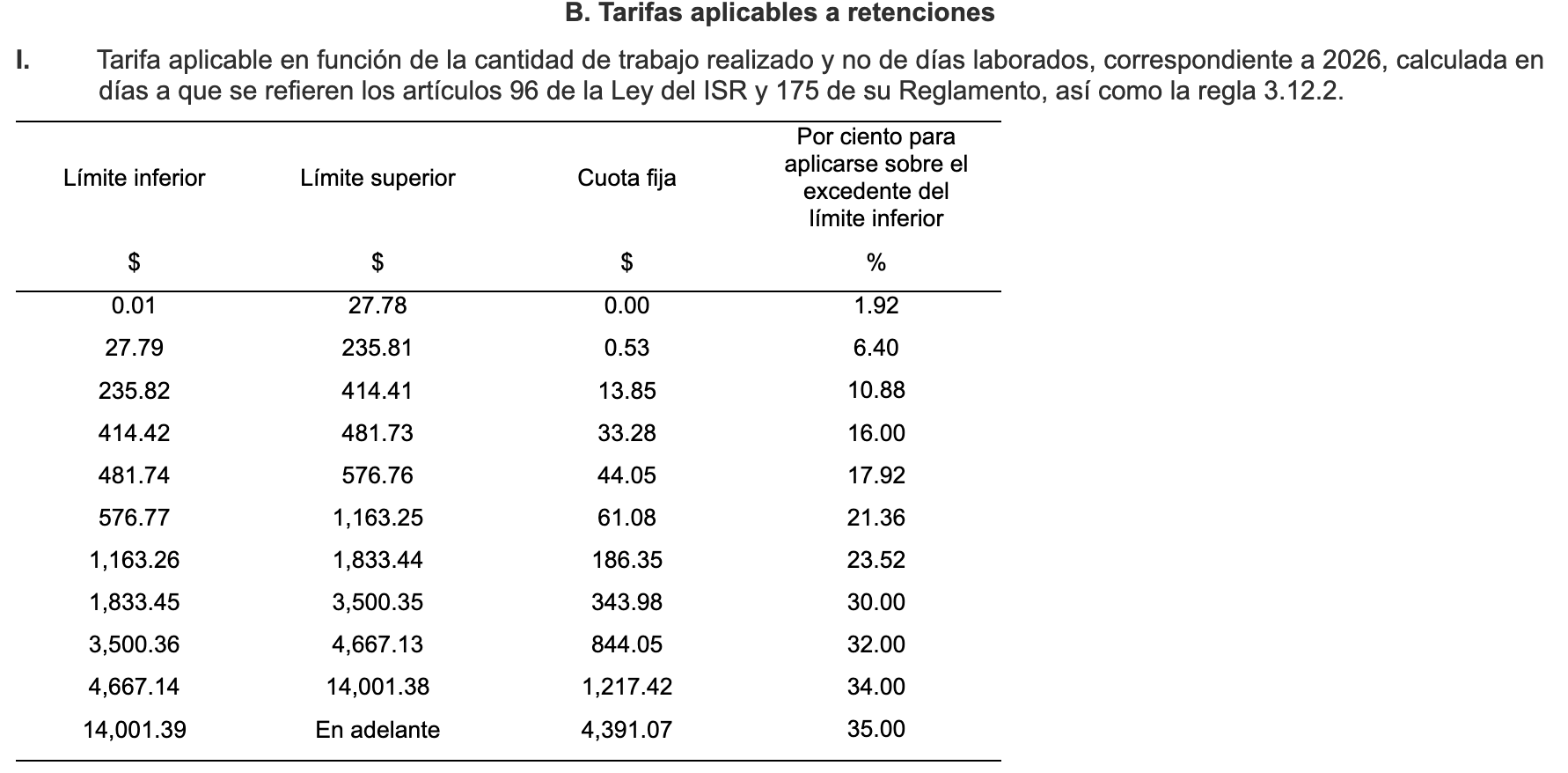

Tarifas ISR y cantidades actualizadas

El Anexo 8 de la RMF 2026 contiene las tarifas del Impuesto sobre la Renta actualizadas por inflación. Para personas físicas que tributan como transportistas, esto afecta el cálculo de pagos provisionales y retenciones. El Anexo 5 actualiza montos de multas y sanciones del Código Fiscal de la Federación, lo que significa que las infracciones por incumplimiento tendrán valores más altos que en 2025.

Validaciones automáticas más estrictas

Los Proveedores Autorizados de Certificación (PAC) que timbran los CFDI ahora validan automáticamente que las claves de mercancía existan en catálogos vigentes, que los códigos postales sean válidos, que las placas vehiculares coincidan con el formato oficial y que el RFC del operador esté activo en el SAT. Esto reduce la posibilidad de emitir comprobantes con errores, pero también requiere que los transportistas tengan información precisa y actualizada antes de solicitar el timbrado.

Perspectiva a corto y mediano plazo

A corto plazo, las empresas de transporte enfrentarán un período de adaptación durante enero y febrero de 2026. Aquellas que no hayan actualizado sus sistemas o capacitado a su personal corren riesgo de rechazos en la emisión de CFDI y retrasos operativos. A mediano plazo, la RMF 2026 profundiza la formalización del sector, lo que beneficia a empresas serias pero presiona a operadores informales. El control sobre monederos de combustible también impactará en costos administrativos, aunque mejora la trazabilidad y reduce fraudes.

Recomendaciones para transportistas

Expertos recomiendan que las empresas de transporte realicen auditorías internas de sus sistemas de facturación antes del 1 de enero. Deben verificar que sus bases de datos de unidades, operadores y rutas estén completas y actualizadas. También es fundamental establecer acuerdos claros con clientes sobre los tiempos de entrega de información logística, ya que la emisión del CFDI con Carta Porte debe ocurrir antes de iniciar el viaje. Finalmente, deben revisar sus pólizas de seguros y permisos de la SICT para asegurar que toda la documentación esté vigente y correctamente registrada en los sistemas del SAT.

La RMF 2026 no introduce cambios revolucionarios, pero sí refuerza mecanismos de control que exigen mayor disciplina operativa y fiscal. Para el autotransporte de carga, esto significa que la formalización no es una opción, sino una realidad obligatoria que define la competitividad y la sostenibilidad de las operaciones en 2026.

FUENTES

https://www.dof.gob.mx/nota_detalle.php?codigo=5777219&fecha=28/12/2025

https://consolide.com/blog/rmisc-2026/

https://contadormx.com/rmf-2026-resolucion-miscelanea-fiscal-en-pdf/

https://edicom.mx/blog/la-sat-incorpora-el-complemento-carta-porte-para-el-traslado-de-mercancias

FAQ

La Resolución Miscelánea Fiscal para 2026 (RMF 2026) fue publicada el 28 de diciembre de 2025 en el Diario Oficial de la Federación y entra en vigor el 1 de enero de 2026. Esta resolución establece cambios operativos significativos para el sector del autotransporte de carga en México.

La RMF 2026 mantiene la obligatoriedad de la versión 3.1 del Complemento Carta Porte sin cambios sustanciales, pero refuerza los mecanismos de validación. Sin la Carta Porte, los gastos de transporte no son deducibles y las multas pueden alcanzar hasta 97,330 pesos por documento.

Los monederos electrónicos deben contar con mecanismos tecnológicos que validen la identidad del portador y solo pueden usarse para combustible en territorio nacional. Los emisores deben emitir un CFDI diario, semanal o mensual con el Complemento de Estado de Cuenta de Combustibles para que el transportista ampare el gasto y acredite impuestos.

Los Proveedores Autorizados de Certificación (PAC) ahora validan automáticamente que las claves de mercancía existan en catálogos vigentes, que los códigos postales sean válidos, que las placas vehiculares coincidan con el formato oficial y que el RFC del operador esté activo en el SAT.

Las empresas deben verificar que sus sistemas de facturación estén actualizados con los catálogos más recientes del SAT, establecer procedimientos para recibir información de clientes con anticipación, implementar controles sobre monederos de combustible, y realizar auditorías internas antes del 1 de enero de 2026.